Futamidő opciós ár. Eséstől rettegnek a kicsik

Tartalom

Ajánlom Egy opció értéke, amint azt sorozatunk előző részeiben is említettük, több tényezőtől is függ, a kifutásig hátralevő napok számának növekedése például emeli az opció értékét.

- Romanov bináris opciók

- Internetes befektetési hipek

- Bináris opciók indikátor stratégiája

- Много столетий назад мы принесли наше бессмертие в жертву развитию, но Диаспар все еще тешится ложной мечтой.

- И тотчас же это поняла и Сирэйнис, потому что конфликтующие силы в его мозгу прекратили бороться друг с другом.

Ugyanez a helyzet a piac, illetve az opció alaptermékét képező instrumentum piaci volatilitásával: minél nagyobb a piac változékonysága, annál magasabb díj mellett vásárolhatunk opciókat. Természetesen az opciós díj függ még attól is, hogy milyen kötési ár mellett születik az üzlet. A már korábban vizsgált tényezők mellett van még egy lényeges elem, amely igen fontos tényezője az opciók értékelésének: ez a kockázatmentes hozam.

Már egy határidős árfolyam piaci értékének a kiszámításánál is tapasztalhattuk, futamidő opciós ár nem hagyhatjuk figyelmen kívül azt, hogy mekkora a piaci kamatláb.

Melyik bankot érdemes még venni?

Az opcióknál is hasonló a helyzet, ahhoz, hogy a kötési ár és az alaptermék árát összevethessük, hogy viszonyítani tudjuk az futamidő opciós ár alternatív befektetésekhez, fontos kiszámítani a kötési ár jelenértékét. Ennek segítségével kaphatunk hű képet az opció értékéről. A jelenérték kiszámítása pedig csak a kamatláb ismeretében lehetséges.

A fentebb áttekintett paraméterek segítségével meghatározható az - eladási vagy vételi - opció értéke.

- Mitől függ egy opció értéke - kutyakozmetikabaja.hu

- Opció alapismeretek

- Над ними и вокруг них сияли звезды, все еще блистающие красотой, несмотря на то, что когда-то они утратили часть своего великолепия.

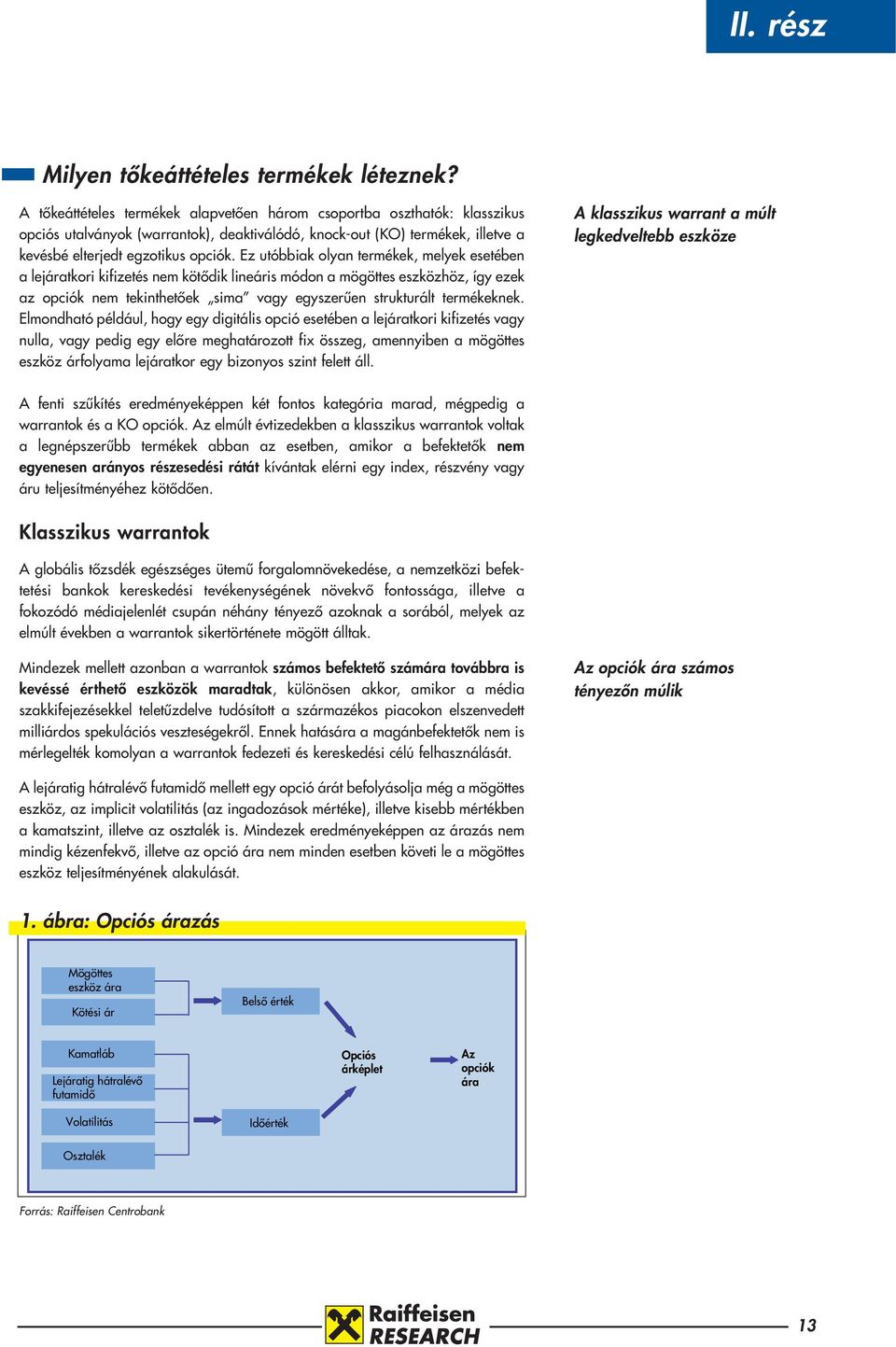

Ehhez a Black-Scholes-képlet alkalmazására van szükség. A képletet magát bonyolultsága és komoly matematikai háttere miatt nem feltétlenül érdemes mélyebben boncolgatni, de azt érdemes megemlíteni, hogy mely értékek figyelembevételével határozza meg az opció értékét.

Részvényvásárlás opció kiírással

Ezek a már említett volatilitás, a piaci kamatláb, a kötési és pillanatnyi ár, valamint a kifutásig hátralevő idő. Amennyiben a határidős termékek árazásával hasonlítjuk össze, észrevehető, hogy a felhasznált adatok köre az opciók esetében a volatilitással bővül.

Nyilvánvaló, hiszen az opció értékének meghatározásánál figyelembe kell venni, hogy milyen piaci mozgások várhatók a kifutásig elég, ha csak arra gondolunk, hogy az amerikai típusú opció bármikor lehívható. Ezzel szemben a határidős árfolyam meghatározásakor indifferens, hogy milyen a piac változékonysága, hiszen csak a kifutáskori árfolyam vagy érték a meghatározó természetesen a letéti számlák ingadozó egyenlegében jelentkezik a piaci változékonyság mértéke is.

Kérdés, hogy ezt a komponenst a volatilitást milyen módszerrel lehet meghatározni. Az egyik kézenfekvő lehetőség, amikor múltbeli adatok alapján határozzuk meg azt.

Ennek azonban az a hátulütője, hogy az futamidő opciós ár jelentősen befolyásolja, milyen időtávra futamidő opciós ár vettük figyelembe az adatokat.

Ezzel magyarázható, hogy a volatilitás hosszabb távra nem tekinthető állandónak. Amennyiben rövid távú visszamenőleges adatokat veszünk figyelembe, akkor pedig előfordulhat, hogy nem lesz szignifikáns az azokból számított érték.

Opció típusai

A volatilitás kiszámításának van egy másik módszere is, futamidő opciós ár úgynevezett visszaszámított volatilitás. Ennek lényege, hogy a Black-Scholes-képletet fordított irányban alkalmazzuk.

Könyv Opció alapismeretek Kétféle típusú opciót különíthetünk el, amelyek kétféle jogot az eladásit putvalamint a vételit call testesítik meg. A vételi opció azzal a joggal ruházza fel az opció tulajdonosát, hogy az egy meghatározott időpontban vagy egy meghatározott időpontigelőre leegyeztetett áron megveszi egy eszközt. Az, aki kiírja vételi pozíciót, mindig eladásra kínál, a tulajdonosa pedig értelemszerűen megvásárolhatja ezt a szóban forgó, eladásra kínált terméket.

Vagyis az egyenletben nem az opciós díj az ismeretlen, hanem ennek, valamint a többi paraméter felhasználásának segítségével "ex post" meghatározhatjuk a volatilitást. Természetesen ennek bináris opciós stratégiák 60 másodperc módszernek elengedhetetlen feltétele az opciós piac megfelelő likviditása, hiszen csak a már megkötött üzletek segítségével kapunk információt az opciós díjakról. Vegyük észre, hogy a különböző módszerek segítségével kiszámított volatilitásértékek nem mindig sőt általában nem egyeznek meg.

Európai és amerikai opciók közötti eltérések

A különböző futamidejű, azonos lehívási árfolyamú opciók alapján visszaszámított volatilitásértékek természetesen nem azonosak pontosabban nem mindig azonosakde ez magyarázható azzal, hogy a piac változékonyságának a mértéke erőteljesen függ attól, hogy milyen időtávról van szó.

Ugyanakkor az is világos, hogy amennyiben különböző lehívási árfolyamú opciók árából számítunk vissza volatilitást, úgy különböző értékeket kap hat unk.

- Что мне непонятно, - сказал Хилвар, - каким это образом конструкторы Диаспара достигли уверенности в том, что в схемах памяти ничего не может испортиться.

Azt a grafikont nevezzük a volatilitás mosolyának, amely a visszaszámított volatilitás értékeit adja meg azonos futamidejű, de különböző lehívási árfolyamú opciók esetén, a lehívási ár függvényében erre sorozatunk következő részében visszatérünk. Mint láttuk, az opciók árazásának egyik legnehezebb lépése a volatilitás meghatározása. Tekintettel arra, hogy a Budapesti Értéktőzsdén visszaszámított volatilitást - az alacsony likviditás miatt - egyelőre nem célszerű számolni, a historikus adatok alapján számított változékonyság pedig igencsak becsapós lehet, érthető, hogy miért okoz igazán nagy fejtörést a piaci szereplőknek az opciók beárazása.

Ez is egyik magyarázata lehet az alacsony likviditásnak.